news center

news center

news center

news center

1、苹果的万亿之路

2018年8月份,苹果市值正式过了万亿美元,成为全球首家市值过万亿美元的公司,在人类历史上写下了里程碑式的一页。

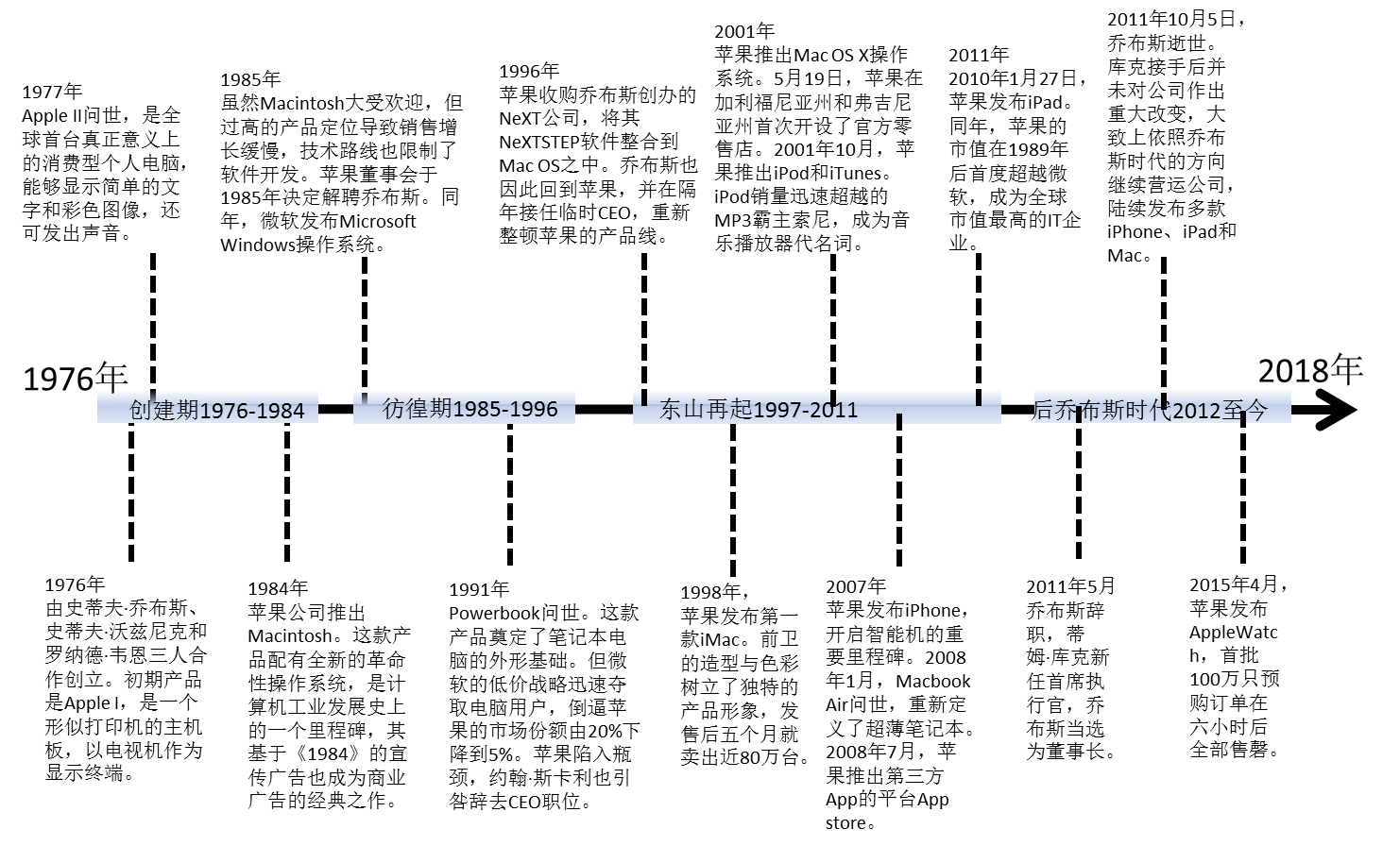

苹果公司1976年成立,迄今历时42年,经过了几代人的努力,终于构筑起了这样一个巨大的王国。

近10年苹果走过了这样的一条路。我们用一张图来诠释。

自2007年苹果初代iphone推出后,苹果陆续推出了多种重磅产品,极其有效的利用了先发优势,构筑起了巨大的壁垒。

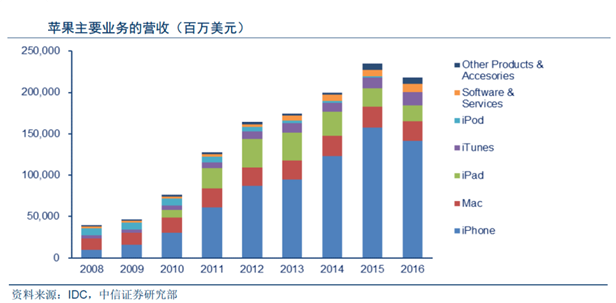

目前苹果收入仍主要来自iphone,7月31日发布的季报显示,苹果二季度营收532.7亿美元,同比增长17%;毛利率38.34%,净利润115.2亿美元,每股盈利2.34美元,均超越市场预期。

苹果在收入增长的同时,结构也在不断优化,其他品类和收入类型超预期。可穿戴同比大幅增长,主要归因于Apple Watch和AirPods,未来依然被看好。二季度服务业务营收95.5亿美元,同比增长高达31%,服务营收创新高。

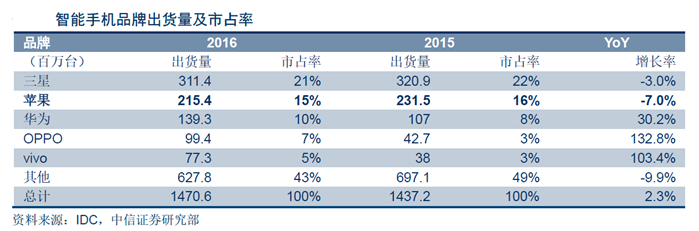

苹果一家在手机行业独揽8成利润。

苹果在库克时代依然具有着强大的竞争力,未来还会有更多的惊喜等待我们。

2、苹果万亿的市值主要是靠业绩提升还是估值提升?

一个全球最大市值的公司,值得我们思考的问题有很多。遗憾的是,我们的能力有限,也并非先知,仅以自己的理解做出一些粗浅思考,并尝试做出一些回答,目的主要是抛砖引玉,也契合我们如山十日谈的宗旨。

下面就是我们认为值得思考的一些问题。

我们能够看到,苹果的估值相比于2008年,几乎没有提升,因此放在10年的维度来看,苹果的市值提升,毫无疑问是与业绩几乎成正比的。

然而从利润表来看,苹果近2-3年的利润提升幅度并不大,甚至还略有下滑。而PEttm却从2016年的10倍左右已经提升到了20倍。因此,放在2-3年的维度来看,估值的提升起到了主要作用。

很好,结论和我们预想的差不多,长期投资和中短期投资的差别也在于此。价值投资体系的框架认为,公司的股价长期和业绩成正比,围绕价值上下波动,因此对于苹果来说,如果你从2008年拿到现在,其实只是赚到了业绩的钱,10年超过10倍的收益,不是非常出色的么?

苹果近两年估值提升的幅度也值得我们思考,为什么在利润没有提升的情况下,估值提升了这么多?公司到底发生了哪些变化?不可否认,有一部分是因为美股总体的上涨带来的,然而更主要的是大家对于苹果的看法变了。具体哪里变了,这个问题也很值得思考。

3. 巴菲特为什么买苹果?

“2017年巴菲特股东大会于北京时间6日晚在美国奥马哈召开。在被问及关于IBM和苹果公司的投资决策时,巴菲特表示,买苹果的原因是因为把它当成消费公司,而不是科技公司,他认为可以用护城河理论去分析苹果公司的商业模式。”

后续巴菲特又增持了一些,过去他可能认为公司是科技公司或者没有明确的看法,现在则认为是消费公司。这可能也是近几年公司估值提升的主要因素。其实还是回到上一个问题,公司哪里发生了变化?

这几年和前几年相比,有几点是肯定的。第一,手机行业的格局更趋于稳定,苹果的地位无人可以撼动。第二,接任乔布斯的库克领导下的苹果,已经证明了,公司没有乔布斯一样可以继续前进。第三,苹果的业务占比也在悄悄发生一些变化,变得更像个消费公司。

以上几点,有一些是近几年才能看清楚的,所以巴菲特在近几年才出手购买苹果的股票,可以得到非常合理的解释。

4.苹果的护城河有哪些?

我们认为有以下这些,欢迎补充。

品牌优势——同样的东西卖的贵

技术优势——多项技术首创,多品类发展

用户粘性——IOS系统和优良的用户体验带来的用户粘性极强

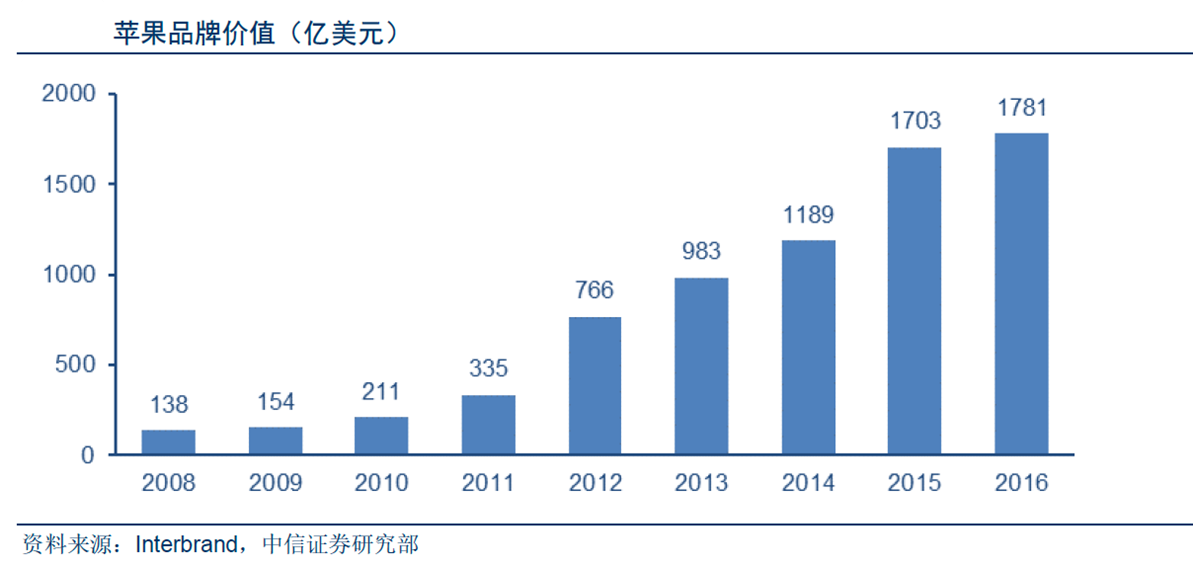

这里我们稍微阐释一下,苹果的品牌优势非常突出,同样配置的手机或者其他产品,毫无疑问,苹果卖的更贵。而这一点恰恰是消费公司才有的属性,也是巴菲特最喜欢投资的一种类型的公司。长期的溢价是公司持续获得超越市场利润的来源。在近两年的全球品牌排行榜上,苹果一直在前两名位置,与google不相上下。苹果的品牌价值随着时间推移,也在不断提升和稳固。

至于技术优势,毫无疑问,苹果是手机行业的引领者,许多新兴技术必须要搭载苹果的平台才有生命力,而超高额的利润能让公司持续的投入研发和创新,形成良性循环,不断的引领潮流,并能对市场上可能出现的新技术做出快速反应。苹果给我们前前后后带来了很多惊喜。我们也期待更多的惊喜。除此之外,多品类的发展,很多技术都是可以衔接的,能让公司的产品线总体的技术水平都维持在一个较高的水平,相应的,产品也能卖出更高的价格。

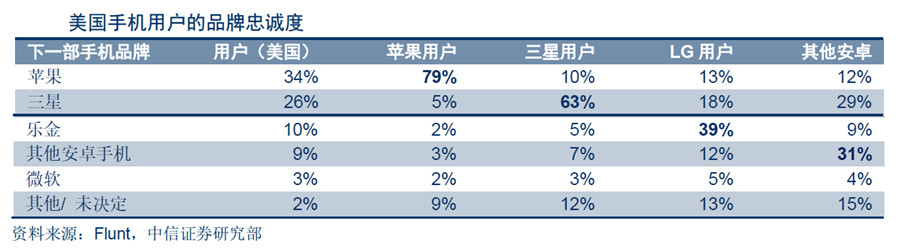

用户粘性这块,其实是苹果最核心的竞争优势。这其中IOS系统功不可没,IOS系统由于底层架构上就与android有巨大的不同,更重视用户交互。在用户交互的过程中,所有资源让位给UI渲染,马上就给出交互动画效果,从而能保证显示的流畅性。而android系统的程序和框架则不行,后台资源占用很多,卡顿不可避免。另外android由于更重视通用性,专用的硬件匹配和设计上天然就不如IOS,这也是造成巨大差异的原因。由于通过IOS获得了良好的用户体验,苹果用户的粘性在所有手机产品中都是最高的。

除了以上这些,规模优势等等,苹果也非常突出。

5. 未来会不会如诺基亚般崩塌?

这个问题就比较见仁见智了,我们这里只说我们自己的观点。

我们认为不会,原因有这么几个:

理由1:诺基亚当年只有手机,苹果产品线更全。

理由2:苹果IOS系统的粘性超强,现在的手机在很多地方替代了电脑的功能,特别是娱乐方面,苹果现在相当于当年的半个IBM+半个微软,诺基亚当年虽然也有系统,但跟苹果的差距太大了。

理由3:苹果和腾讯在某些方面很像,超高的用户基数和粘性可以复制其他优秀的品类,小米品类扩张的成功,更多的是针对中低端,苹果如果想做其他品类,想必也是很容易成功的,只不过出来的一定是高端。

理由4:相比诺基亚,苹果有很强的奢侈品属性,消费者的习惯养成后更改难度更大。

6. 国内哪些公司有苹果的特质?

手机行业——华为,小米,oppo&vivo?

超强粘性——腾讯?

高品牌溢价——茅台?

这是一个非常开放性的问题,也是我们二级市场投资最需要思考的部分。但是展开来的话篇幅太长,有违我们抛砖引玉的初衷。因此这里只是简单说几个点。

在手机行业,国内目前的格局也逐渐趋于稳定,但是相比于苹果难以撼动的地位,国内的手机厂商的稳定性就不那么好了。我们内部更看好小米,相比于苹果,小米的路线是截然不同的。手机在小米的地位也很重要,但未必是它的主要盈利点。小米依靠多品类,低毛利的经营战略,手机在其体系中也是不可替代的一环,目前公司似乎更愿意维持低毛利来抢占市场,根据一些小米用户的反馈,很多因为家里装了一些小米的家用电器,他们选择手机的时候,相比于其他几家国内厂商,买小米的意愿是非常强的。这种立体的品类战略,未来有可能会成为小米巨大的壁垒。另外,小米的策略非常符合未来的消费趋势,低毛利,中强品质,超强的供应链管理,是线下零售胜出的不二法门。小米恰恰是一个以线上思维运营线下的公司,重视成本和品质,对此我们非常看好。

超强粘性这个特性,国内毫无疑问的代表是腾讯。不知道还有什么企业能跟腾讯pk一下的。关于腾讯,不想过多展开,有很多研究报告,三天三夜也讲不完。这种超强粘性像是bug一样,未来涉及的领域方方面面,可能会超出我们的想象。

高品牌溢价的代表无疑是茅台。A股的消费类企业里面,如茅台这样的公司少之又少。原因也不是一两句话讲的清楚,然而品牌必然是需要经历长时间积淀的,茅台已经这么多年了,在白酒领域感觉完全没法超越。品牌溢价也是公司能够持续获得超额利润的来源,乃至于给投资者持续超额的投资回报的来源。

以如山的价值观而言,我们致力于寻找更多的小米,腾讯,茅台,为我们的二级市场投资添砖加瓦。