news center

news center

news center

news center

过去十年,随着电商的快速发展,中国的快递业也随之成长,经过诸侯割据以后,现在行业格局已经比较稳定了,业内称“三通一达一顺丰”,其实现在德邦物流业业有在做小件物流(也就是我们说的快递)业务,所以实际的格局应该是“三通一达+顺丰+德邦”。

话说快递业的商业模式是比较简单的,一句话就是“收钱送货”,其实就是几千年前镖局的业务,可谓历史悠久。

回到现世,各大“镖局”基本都已经上市:

圆通速递借壳大杨创世,2016年10-18日起正式更名,登陆上海主板;申通快递借壳艾迪西,2016年12月30日起正式更名,登陆中小板;中通快递2016年10月27日美国上市;韵达股份借壳新海股份,2017年1月18日起正式更名,登陆中小板;顺丰借壳鼎泰新材,2017年2月24日起正式更名,登陆中小板;德邦物流2018年1月16日上海主板正式上市。

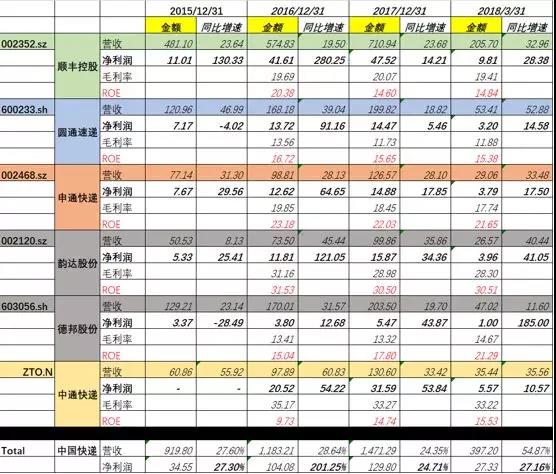

接下来我们进入正题,从各上市快递公司的一些量化数据来进行分析这个行业的投资价值。话不多说,直接上数据:

注1:2015年的数据采用招股书或收购书中的资料,其他数据来源Wind咨询。

注2:德邦由于前几年业务上分拆大件和小件物流的数据可得性问题,因此考虑整体比较。

基本上可以有以下几点分析:

1、快递整个行业过去几年增速很快,复合下来增速超过25%;

2、2016年是行业大爆发的年份,第一反应猜测可能和抱团IPO有关,但行业内公司(不管是否当年上市)都是这么高的增速,那么看来应该是行业层面的正面成长因素所导致的;

3、营收规模上,顺丰最大,韵达最小;净利润上顺丰最大,德邦最小,这个应该与德邦前面主要做大件物流为主有关,目前德邦有1/3的业务来自于小件快递);

4、大趋势上,快递物流业向上应该是基本确定的,但是目前存量情况下,市场格局清晰,网点的覆盖和渗透率应该已经接近饱和,接下来可能是群雄逐鹿,互抢饭碗的情况了,加上现代科技手段的结合,这种情况下,客单价的下降也应该是大势所趋;

5、行业的平均毛利率在20%左右,不算高,其中韵达和中通要明显高于行业,共性是2家规模都很小,但这点似乎有悖常理,正常公司越大规模效应越明显,毛利率就会越高才对。可能的解释一是行业竞争激烈,大公司只能靠牺牲毛利率来做大抢份额,二是规模越大管理成本越高;

6、从盈利能力的角度,韵达的盈利能力最强,ROE明显高于行业很多;

7、如果把6家快递公司合并来看成一家公司:中国快递,可以看到行业近一年一期营收和净利润增速都超过20%,但利润增速不及营收增速,可能是出现了竞争加剧盈利能力下降的趋势。

进一步我们从估值和人均盈利的量化角度分析:

从人均赚钱效率视角来看,中通最高,韵达次之,德邦最差(这个与其业务结构有关);剔除德邦以外,快递里面顺丰最差,圆通次差,而恰恰这两者是行业内规模最大的两家。看来在快递行业,规模与经营效率似乎是成反比的。

从估值视角来看,申通最低,韵达和顺丰最高,一个是给了成长和高经营效率溢价,另一个是给了龙头溢价,不过看到中通在美国也有28倍左右的估值,可见国际投资人对中国快递物流也是挺乐观的,毕竟美国联邦快递这么牛的企业也就15倍pe在美国。

我们从数据的角度分析下来,快递行业确实是个不错的行业,规模增速和盈利增速都很快,但行业特性上显示营收规模与经营效率成反比,整个行业的成长性是在逐渐降低的,未来行业的竞争很可能将进入“科技革新+价格战”阶段。

从性价比的视角,配置的时点目前不是很合适,毕竟当期行业内主要公司的估值与盈利增速相比还是偏高的,也就是peg大于1了。如果非要选,数据显示,规模小的可能更具优势,毕竟他可以牺牲掉自己的毛利去抢市场份额的空间会更大。